Verletztengeld

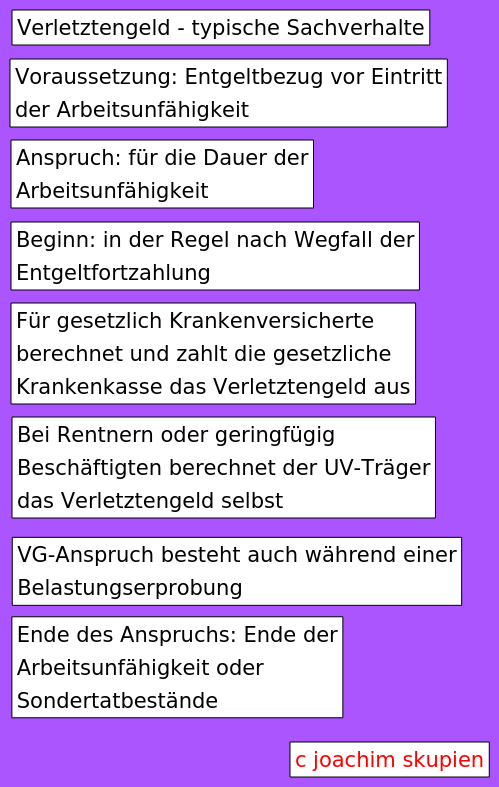

Der Anspruch auf Verletztengeld setzt voraus:

– Versicherte sind infolge eines Versicherungsfalls arbeitsunfähig oder

– können wegen einer Maßnahme der Heilbehandlung eine ganztägige Erwerbstätigkeit nicht ausüben

– und hatten unmittelbar vor Beginn der Arbeitsunfähigkeit oder der Heilbehandlung Anspruch auf Arbeitsentgelt, Arbeitseinkommen oder die im Gesetz aufgeführten Sozialleistungen einen Anspruch auf Arbeitsentgelt (= Lohn/Gehalt), Arbeitseinkommen (Gewinn aus einer Selbstständigkeit oder einem Landwirtschaftsbetrieb), Krankengeld, Verletztengeld Krankengeld der Sozialen Entschädigung, Übergangsgeld, Kurzarbeitergeld, Pflegeunterstützungsgeld, Arbeitslosengeld, Bürgergeld oder Mutterschaftsgeld.

Das Verletztengeld ist von dem Tage an zu zahlen, ab dem die Arbeitsunfähigkeit ärztlich festgestellt wird. Vom Arbeitgeber gezahlte Entgeltfortzahlung ist auf das Verletztengeld anzurechnen. Deswegen wird in der Regel erst nach dem Ende der Entgeltfortzahlung Verletztengeld gezahlt.

Mit dem Ende der unfallbedingten Arbeitsunfähigkeit endet der Anspruch auf Verletztengeld. Wenn die Arbeitsunfähigkeit auf Dauer besteht, gelten besondere Regeln für das Ende des Anspruchs.

Gesetzliche Grundlage: § 45 Abs 1 SGB VII (gesetze-im-internet.de)

Einige Unterschiede zwischen Verletztengeld der gesetzlichen UV und Krankengeld der gesetzlichen KV:

Das Verletztengeld ist höher als das Krankengeld!

Bei Arbeitnehmern, die normale gesetzliche Abzüge zahlen müssen (Steuern, Sozialversicherungsbeiträge) errechnet sich das Verletztengeld aus dem letzten Nettoarbeitsentgelt (Berechnungsgrundsätze siehe Höhe des Verletztengelds). Beim Krankengeld dürfen in der gleichen Situation nur 90 Prozent des Nettoarbeitsentgelts zugrunde gelegt werden. Steuerfreie Sonn- und Feiertags- oder Nachtarbeitszuschläge dürfen bei regelmäßiger Zahlung beim Verletztengeld, aber nicht beim Krankengeld berücksichtigt werden.

Bei Arbeitnehmern, die wegen einer geringfügigen Beschäftigung keine gesetzlichen Abzüge haben, beträgt das Verletztengeld 80 %, das Krankengeld jedoch nur 70 % des Bruttoarbeitsentgelts.

Warum ist das Verletztengeld trotzdem in der Regel niedriger als das Nettoarbeitsentgelt?

Wegen der Beitragsanteile zur gesetzlichen Renten- und Arbeitslosenversicherung, die bei Sozialversicherungspflichtigen noch vom Verletztengeld abgezogen werden (übrigens genauso beim Krankengeld).

Zur Steuerpflicht:

Verletztengeld wird nicht direkt besteuert. Es unterliegt allerdings dem Progressionsvorbehalt (§ 32 b EStG) und muss in der Steuererklärung angegeben werden. Auf diese Weise kann es zu einer indirekten Besteuerung kommen.

Ein kurzer Überblick